Na przestrzeni ostatnich lat radykalnie wzrosła popularność silnikowych olejów syntetycznych o najniższych klasach lepkości. Jakie wnioski płyną z tego faktu dla właścicieli warsztatów? Czym jeszcze dzisiejsza sytuacja różni się od tej sprzed kilku lat? Jaki będzie kierunek przyszłych zmian?

W 2017 roku całkowita wielkość krajowego rynku olejów smarowych osiągnęła poziom 226 896 ton. Choć dynamika wzrostu, wynosząca rok do roku +1,62%, nie zaskoczyła ekspertów Polskiej Organizacji Przemysłu i Handlu Naftowego (POPiHN), zdziwić mogły zależności pomiędzy ogólną

sytuacją gospodarczą a zmianami w jego poszczególnych segmentach. Prócz krzyżowej analizy powiązanych z nimi czynników, eksperci POPiHN przeprowadzili także porównanie dzisiejszej sytuacji ze stanem sprzed 10 lat oraz tym, jak rynek wygląda obecnie we Francji, stanowiącej jeszcze bardziej dojrzały rynek niż Polska. Na tej podstawie organizacja starała się przewidzieć, jaka przyszłość czeka krajową branżę olejów smarowych. Przeczytaliśmy raport i przybliżamy najważniejsze spośród wniosków płynących z niego dla właścicieli warsztatów .

Motoryzacja a przemysł

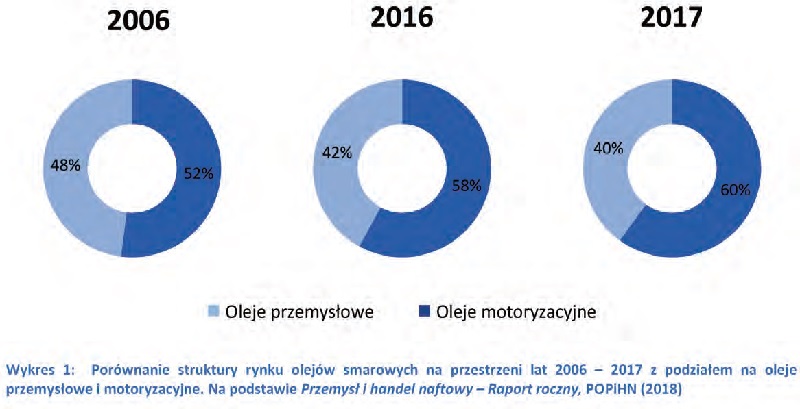

Na przestrzeni ostatniej dekady względny udział w rynku olejów przeznaczonych do motoryzacji stopniowo rósł. W 2006 roku oleje smarowe dla sektora automotive stanowiły 52 proc. rynku, dziesięć lat później – 58 proc., by w 2017 roku sięgnąć poziomu 60 proc. Przyczyn wzrostu udziału w rynku olejów motoryzacyjnych jest kilka.

Jedną z nich jest wzrost rok do roku wewnątrz tej grupy, drugą – zadziwiające spadki w segmencie olejów dla przemysłu. Choć będący główną miarą kondycji gospodarki wskaźnik PKB wyniósł pomiędzy 2016 a 2017 rokiem o 4,6 proc. (więcej niż się spodziewano), wolumen sprzedaży olejów

mających zastosowanie w przemyśle spada drugi rok z rzędu. W 2017 roku wielkość tego rynku zaczęła zbliżać się do wartości odnotowanej w kryzysowym 2009 roku. Przyjrzyjmy się bliżej udziałom w rynku poszczególnych typów olejów smarowych dla motoryzacji. Największą grupę wśród

nich stanowiły w minionym roku oleje silnikowe – ich wolumen sięgnął 80 proc. łącznego wolumenu środków do branży automotive i 47,5 proc. całego rynku olejów smarowych.

Na konkretnych wartościach wygląda to następująco:

• Całkowita wielkość krajowego rynku olejów smarowych: 226 896 ton (100 proc.)

• Całkowita wielkość krajowego rynku olejów smarowych dla motoryzacji 135 426 ton (60 proc. całego rynku), w tym oleje silnikowe: 107 791 ton (47,5 proc.). 135 426 ton to wynik rekordowy, wyższy nawet niż w najlepszym dla całej branży olejów smarnych przedkryzysowym roku 2007.

Co ciekawe, osiągniecie to nie wynika ze wzrostów sprzedaży najmocniej reprezentowanych w tej grupie olejów silnikowych. Branża zawdzięcza rekord „innym olejom motoryzacyjnym”. Wielkość ich wolumenu wzrosła względem roku 2016 roku dwukrotnie, osiągając poziom 11 800 ton. Zwyżki te dokonały się przede wszystkim ze względu na lepszą sprzedaż olejów stosowanych w leśnictwie oraz tych mających zastosowanie w amortyzatorach pojazdów.

Niska lepkość w cenie

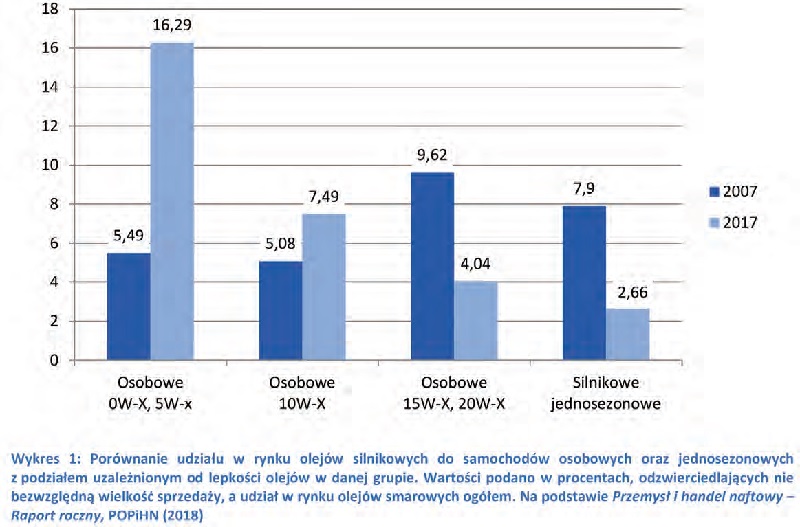

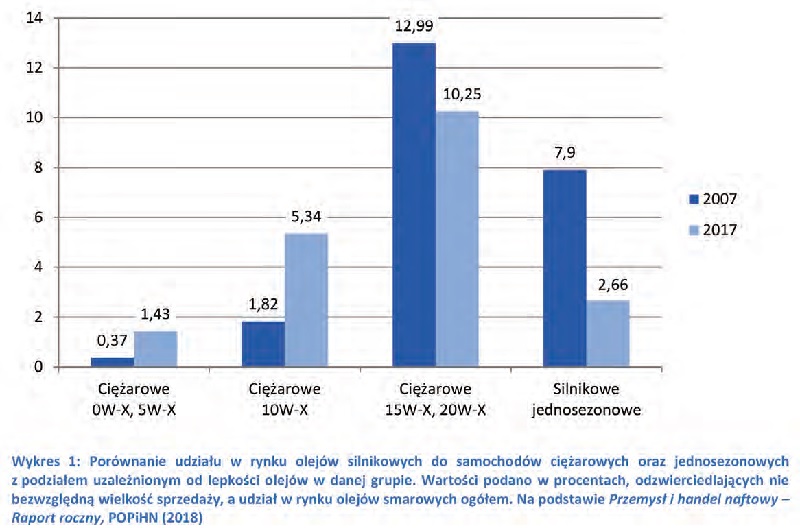

Jak ilustrują Wykres 1, Wykres 2 i Wykres 3 – w ciągu ostatniej dekady – zarówno w grupie olejów dla samochodów ciężarowych, jak i osobowych – rósł udział olejów o lepkości 0W-X, 5W-X (w obu segmentach przeszło trzykrotnie, choć w przypadku samochodów ciężarowych obraz mogły zafałszować niskie wartości bezwzględne) oraz 10W-X, malał zaś udział olejów silnikowych o lepkości 15W-X i 20W-X. Znacznie spadł także udział w rynku jednosezonowych olejów silnikowych. Logiczne przesłanki sugerują, że w związku z obserwowanymi zmianami wielkość sprzedaży olejów silnikowych powinna spadać. Wzrost udziału w rynku wymagających rzadszej wymiany olejów syntetycznych oraz zmniejszenie zainteresowania

olejami jednosezonowymi oznacza niższą popularność olejów wymagających częstszego kupowania. Razem z nią powinna kurczyć się mierzona wolumenem sprzedaży wielkość rynku. Choć rzeczywiście w porównaniu z 2016 rokiem w 2017 odnotowano niewielki spadek, „poziom, na jakim utrzymuje się sprzedaż olejów silnikowych w Polsce, nadal należy uznać za nadspodziewanie wysoki” – czytamy w raporcie.

Jako przyczynę dobrej dla rynku olejowego sytuacji w tym obszarze eksperci POPiHN identyfikują rekordową produkcję aut w Polsce (a każdy nowy samochód wymaga pierwszego, fabrycznego zalania silnika olejem) i rekordowy import używanych pojazdów z zagranicy. Zastrzegają jednak, że nie są to zjawiska nowe (ilość pojazdów w przeliczeniu na mieszkańca rośnie w naszym kraju stabilnie od wejścia do Unii Europejskiej w 2004 roku) i obserwowane zmiany trudno w pełni wytłumaczyć.

Przyszłość rynku olejów silnikowych dla samochodów osobowych Na przestrzeni ostatniej dekady wolumen sprzedaży charakteryzujących się najniższą lepkością syntetycznych olejów silnikowych dla samochodów osobowych wzrósł z 13 662 ton w 2007 do 36 967 ton w 2017 roku.

Względem 2016 roku odnotowano – po raz pierwszy w historii prowadzonego od 10 lat przez POPiHN monitoringu – spadek, którego wartość wyniosła około 11%. Mimo to, porównując sytuację w naszym kraju z bardziej rozwiniętym rynkiem francuskim, eksperci Organizacji przewidują,

że wraz z dalszym unowocześnianiem floty samochodowej powróci trend wzrostowy.

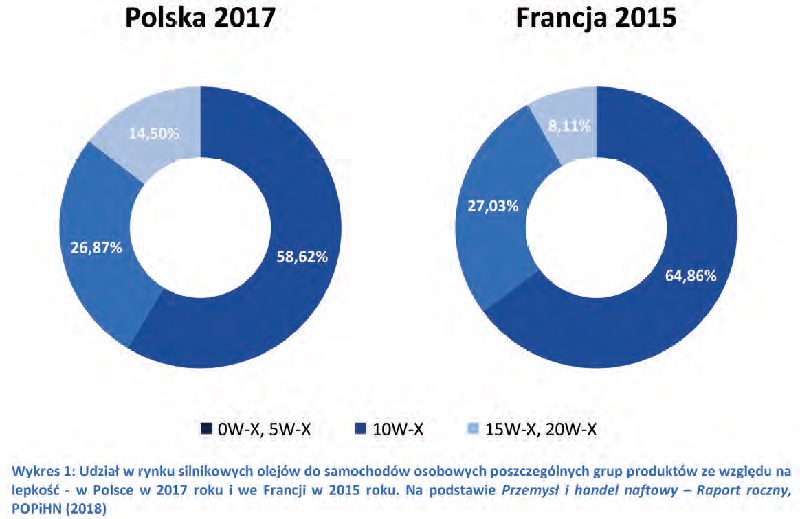

Wykres 4 prezentuje zestawienie obecnej sytuacji na rynku olejów silnikowych przeznaczonych do samochodów osobowych

w Polsce do stanu rynku francuskiego w 2015 roku.

Główna różnica pomiędzy dwoma krajami polega na większej we Francji o około 6 pp. popularności olejów syntetycznych o najmniejszej lepkości (64,86 : 58,62 procent). W państwie, do którego porównują nas eksperci POPiHN o mniej więcej tyle samo mniejszy niż u nas jest udział w rynku olejów silnikowych o lepkości 15W-X, 20W-X (8,11 : 14,50 procent). Co więcej, jednosezonowe oleje silnikowe stanowiły tam zaledwie 1 proc. rynku olejów silnikowych, zaś u nas – 5,6 proc. Jeśli więc powtórzy się w Polsce to, co zdarzyło się we Francji, pomimo odnotowanych w 2017 roku spadków wolumenu sprzedaży olejów syntetycznych niskiej lepkości, możemy spodziewać się stopniowego umacniania ich pozycji przy niemal całkowitym zniknięciu z rynku olejów jednosezonowych i postępujących spadkach popularności olejów o lepkości 15W-X, 20W-X.

Wnioski dla właścicieli warsztatów

Najważniejszy wniosek, który nasuwa analiza części raportu POPiHN dotyczącej olejów smarowych (ze szczególnym uwzględnieniem fragmentów o olejach silnikowych dla samochodów osobowych) jest następujący: rośnie i będzie rosnąć popularność

olejów syntetycznych o niskiej lepkości.

W efekcie – i w związku z ich wyższą wydajnością – usługa wymiany oleju może budzić statystycznie nieco niższe zainteresowanie niż dotychczas, szczególnie w wieloletniej perspektywie, gdy rynek samochodów się nasyci i zmniejszy się dynamika wzrostu liczby pojazdów na jednego mieszkańca.

Z drugiej strony, o czym mogą świadczyć skokowe wzrosty wolumenu sprzedaży „innych olejów motoryzacyjnych”, w której wyróżniono m.in. oleje mające zastosowanie w amortyzatorach – wydaje się, że w miejsce tej luki powstaną nowe obszary świadczenia usług serwisowych związanych z wymianą środków smarnych. Warto trzymać rękę na pulsie i szukać pola do specjalizacji i poszerzenia działalności.

Dodaj komentarz

Musisz się zalogować, aby móc dodać komentarz.